Encouragements fiscaux pour la RS&DE

Selon la définition de la Loi de l’impôt sur le revenu, » RS&DE » signifie une investigation ou une recherche systématique effectuée dans un domaine de la science ou de la technologie au moyen d’expériences ou d’analyses.

Un projet de RS&DE est un ensemble d’activités interdépendantes qui, ensemble, réalisent ou tentent de réaliser un progrès scientifique ou technologique. Selon l’objectif du projet, la RS&DE peut comporter les éléments suivants :

- de la recherche fondamentale

- la recherche appliquée

- le développement expérimental

Comment les entreprises peuvent en bénéficier

- Demander une déduction sur le revenu

- Obtenir un crédit d’impôt à l’investissement (CII) qu’elles peuvent déduire de leur impôt sur le revenu.

Le montant des avantages que les entreprises peuvent tirer des encouragements fiscaux pour la RS&DE au Canada dépend de divers facteurs, notamment du type de structure de l’entreprise et des dépenses de RS&DE admissibles qu’elle a engagées. Voici quelques lignes directrices générales concernant les taux de CII pour la RS&DE pour diverses entités :

- Sociétés privées sous contrôle canadien (SPCC) :

- 35 % de CII sur la première tranche de 3 millions de dollars de dépenses admissibles.

- 15 % de CII sur les dépenses admissibles supérieures à 3 millions de dollars.

- Autres sociétés :

- 15 % de CII sur les dépenses admissibles.

- Particuliers, sociétés de personnes et fiducies :

- 15 % de CII sur les dépenses admissibles.

Quels types de travaux sont admissibles aux encouragements fiscaux pour la RS&DE

- Les travaux doivent être effectués pour faire avancer les connaissances scientifiques ou dans le but de réaliser un avancement technologique.

- Les travaux doivent être une investigation ou une recherche systématique d’ordre scientifique ou technologique effectuée par voie d’expérimentation ou d’analyse.

Les types de travaux admissibles comprennent la recherche fondamentale, la recherche appliquée, le développement expérimental et les travaux de soutien, tandis que certains types de travaux ne sont pas admissibles et ne peuvent pas faire l’objet d’une demande de remboursement.

Comment vérifier si votre projet est admissibles aux encouragements fiscaux pour la RS&DE

- Examiner les lignes directrices sur l’admissibilité aux encouragements fiscaux pour la RS&DE.

- Utilisez l’application d’autoévaluation et d’apprentissage (AAA) de la RS&DE fournie par le gouvernement du Canada pour déterminer si vos travaux sont admissibles et quelles sont les informations dont vous avez besoin pour remplir votre demande.

- Demandez une consultation prédemande fournie par le gouvernement du Canada.

- Pour toute question concernant le programme de RS&DE ou l’éligibilité de vos travaux, contactez le bureau des services fiscaux coordonnateur de votre région.

Quand soumettre votre demande

Pour plus d’informations sur la date limite de dépôt et les délais de déclaration de la RS&DE, cliquez le site du gouvernement du Canada.

Comment soumettre votre demande

Traduit avec DeepL.com (version gratuite)

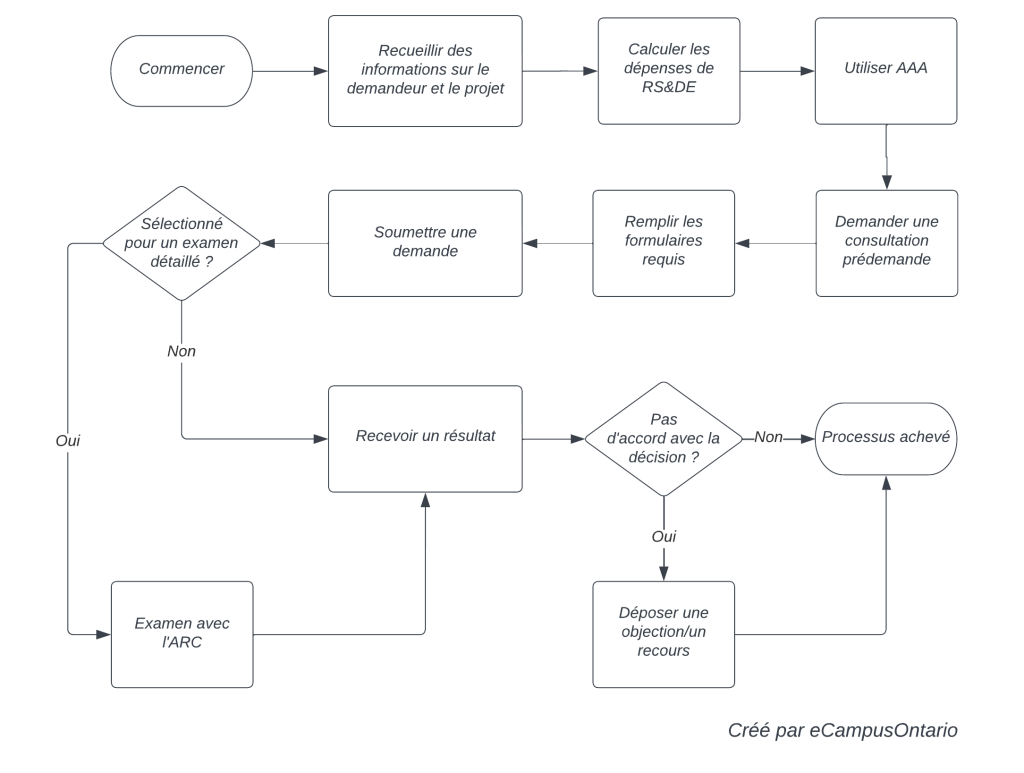

Étape 1 : Recueillir les informations relatives au demandeur et au projet.

Étape 2 : Calculer les dépenses de RS&DE pour les postes suivants :

- Traitements ou salaires

- Matériel

- Dépenses contractuelles

- Frais généraux et autres dépenses

- Paiements à des tiers

Étape 3 : Utilisez l’application d’autoévaluation et d’apprentissage (AAA) pour :

- comprendre si vos travaux peuvent être admissibles dans le contexte de la RS&DE

- estimer le montant du crédit d’impôt à l’investissement (CII) pour la RS&DE auquel vous pourriez avoir droit lorsque vous produisez votre déclaration de revenus

- savoir quels sont les renseignements dont vous avez besoin pour remplir une demande, avant de la soumettre

- savoir quels sont les documents dont vous pourriez avoir besoin pour appuyer votre demande

Étape 4 : Après avoir rempli l’auto-évaluation, vous pouvez demander une consultation prédemande pour déterminer s’il y a des travaux de RS&DE dans l’un ou l’autre des projets avant de soumettre une demande d’encouragements fiscaux pour la RS&DE.

Étape 5 : Pour soumettre une demande de RS&DE, vous devez remplir une déclaration d’impôt sur le revenu accompagnée des formulaires suivants :

- le formulaire T661, Demande pour les dépenses de RS&DE

- le formulaire T2SCH31 ou le formulaire T2038(IND) pour demander un crédit d’impôt à l’investissement (CII)

- d’autres formulaires, au besoin (T1145, T1146, T1174, T1263 et toutes les pièces jointes)

Étape 6 : Soumettre les formulaires remplis.

Étape 7 : Une fois la demande soumise, elle sera traitée et pourra être sélectionnée pour un examen détaillé.

Étape 8 : Si vous n’êtes pas d’accord avec la décision de l’ARC une fois que la demande a été traitée, vous pouvez déposer une objection ou un appel.

Services et outils pour vous aider

- Pour toute question concernant la RS&DE, veuillez contacter le bureau des services fiscaux de votre région.

- Les primo-demandeurs peuvent être sélectionnés pour participer au programme Service consultatif aux nouveaux demandeurs afin de recevoir des recommandations et des conseils pour soutenir leurs demandes futures.

- La visite de service de la RS&DE donne aux demandeurs admissibles l’occasion de rencontrer un représentant de l’ARC et de discuter de n’importe quel aspect du programme de RS&DE.

- Le programme de visibilité offre une formation aux entreprises canadiennes éligibles qui cherchent à se développer grâce à l’innovation.

- Politiques et lignes directrices de RS&DE

- Webinaires sur la RS&DE

PICO est rendue possible grâce au financement du ministère des Collèges et Universités de l’Ontario.